|

油脂在五月份波动较大,整体呈现出先涨后跌的态势,月初,在对MPOB和USDA报告偏多的预期下,油脂一度表现坚挺。报告也的确没有令市场失望。USDA的5月报告,美豆新旧作供需数据均现利好,美豆新作期末库存数据远低于市场预期。然而好景不长,油脂随后受到马来债务危机、交易所调控和美联储加息预期、美元走强等内忧外患的影响,接连大幅下跌,跌到三月初行情启动的水平。月末几天因基差修复,油脂迎来技术性反弹。

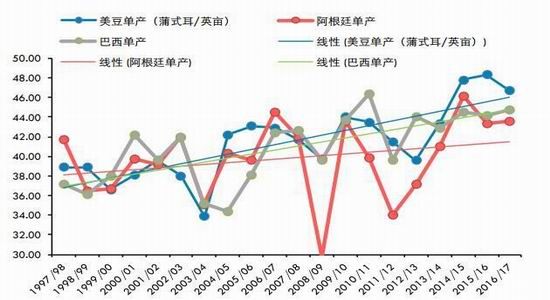

后期关注的主要集中在主产国的播种面积和对单产的预估上。从近几年的种植面积报告来看,6月末的种植面积一般均较3月末的种植意向数据上调,3-6月间大豆(3721, 21.00,0.57%)玉米(1616, -6.00, -0.37%)比价变化与3-6月报告大豆变化面积有明显正相关关系,3月来的比价上升幅度已经超过2012年和2014年,此二年6月面积增幅均在200万英亩以上,美豆播种面积上升的预期较大。目前拉尼娜天气预测升温,本次USDA报告并没有考虑拉尼娜所带来的减产情况,46.7的美豆单产是过去20年的趋势计算得出的趋势单产,我们认为目前单产并未体现天气不利预期。

棕油方面,减产的故事步入尾声,但对市场的利多边际效益递减。在产量恢复期,出口将成为左右库存的重要因素。今年穆斯林国家的斋月始于6月初,受备货需求,5月棕油出口情况较好。船运机构SGS数据显示5月前25天马棕油出口为98.2万吨,较上月同期增11.2%,主要进口国需求欧盟,印度上升,欧盟生物柴油利润回升,进口相比上月增加约4万吨,斋月需求体现,印度和中东进口需求大幅上升。我们认为6月开始马棕油将见到年内低点,棕油后期难有趋势上涨。

国内方面,豆油(5936, -18.00, -0.30%)菜油库存上升,棕油进口持续亏损,库存持续走低。菜油拍卖累计出库菜油在四成左右约90万吨,出库中流入市场的大概在40万吨左右,拍卖的菜油要在两个月内出库,随着后期出库速度加快,市场上菜油供应增多,压力不小,油菜籽(4116, 32.00, 0.78%)大会上嘉宾认为临储菜油还是将替代豆油,拍卖280万吨菜油的话,将有100万吨用来替代豆油。临储菜油消费可能走以下渠道:精炼一级菜油后替代一级豆油,但目前一豆和一菜价差不大;用作饲料用油替代四级豆油;与国产四菜调配掺混,但用量也有限,一个月4-5万吨。总体来看,临储菜油还是需要部分替代中包装的豆油。

操作建议油脂区间震荡,粕强油弱持续

5月油脂一轮急跌之后,目前已回到三月初行情启动初期的水平。月末最后几天的反弹主要由棕油的低库存和高基差引领,这种反弹预计持续时间不长,幅度也不宜乐观,油脂维持区间震荡的可能性较大。后期来看,预计国内豆油相对较强,棕油短期受基差带动,近月合约较强,9月豆棕价差看缩,但目前点位介入的异议不大,远月价差看扩,建议可以逢缩小做扩大。油粕比头寸仍较有可操作性,受生猪存栏恢复影响,豆粕(2888, -54.00, -1.84%)表现坚挺,另外后期美豆走势将对粕类有更大影响,买粕抛油套利可继续持有。

美盘豆类油脂供求情况

(1)USDA报告利好后期仍有调整空间

在豆类市场的一片看涨声当中,USDA5月报告面世了。本次报告美豆新旧作供需数据均现利好,对2016/17年度作物供需前景的首次预估中,美豆期末库存数据远低于市场预期,为3.05亿蒲式耳。市场收获额外惊喜,具体的调整上:2015/16年度美豆年末库存预估为4.0亿蒲,上月为4.45亿蒲;2015/16年度美豆出口预估上调3500万蒲至17.40亿蒲,南美出口未调整。2015/16年度美豆压榨量预估上调1000万蒲,至18.80亿蒲式耳。因南美减产,部分需求将转向美国,USDA将美豆出口及压榨数据都进行了上调,从而相应下调了库存预估和库销比。巴西大豆旧作产量下调100万吨至9900万吨,报告前巴西官方机构CONAAB下调巴西产量200万吨至9697万吨,而阿根廷大豆旧作产量下调250万吨至5650万吨,下调幅度低于市场预期,布宜诺斯艾利斯谷物交易所预计产量损失达到超过500万吨,市场有机构预计产量损失超过800万吨,预计后市南美巴

西阿根廷旧作产量仍有下调空间。

新年度的预估则更加超出预期:2016/17年度,预计美豆单产将较上一年的48蒲/英亩有下降,至46.7蒲/英亩,种植面积维持在4月初种植意向报告的水平,约为8220万英亩,美豆产量将较2015/16年度下降3%至38亿蒲;出口预计会创下历史最高水平至18.85亿蒲,压榨也大幅上升至19.15亿蒲,因豆粕出口和国内需求增加;因为新年度出口和压榨量大幅提高,美豆期末库存预估较2015/16年度下降了24%至3.05亿蒲,远低于此前市场预估的4.05亿蒲。从报告来看,美豆新年度期末库存大幅调降,为将来的行情定下了偏多的基调。

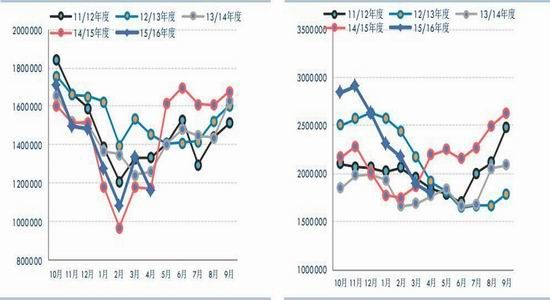

图表23全球大豆平衡表 图表24美国大豆平衡表

资料来源:华泰期货研究所,USDA

图表25巴西大豆平衡表 图表26阿根廷大豆平衡表

资料来源:华泰期货研究所,USDA

我们说后期USDA调整的重点,也是美豆关注的重点,主要是集中在主产国的播种面积和对单产的预估上,除了上面说的对南美旧作产量可能进行调整外,美豆包括南美今年的播种面积都还值得商榷。从近几年的种植面积报告来看,6月末的种植面积一般均较3月末的种植意向数据上调,3-6月间大豆玉米比价变化与3-6月报告大豆变化面积有明显正相关关系,近月3月来的比价上升幅度已经超过2012年和2014年,此二年6月面积增幅均在200万英亩以上,美豆播种面积上升的预期较大。

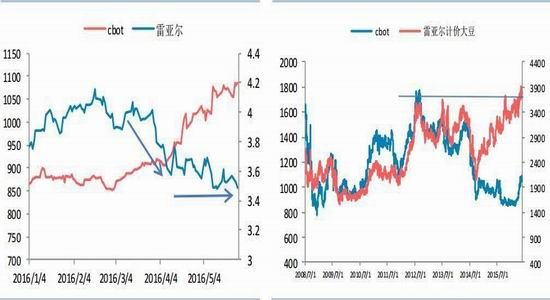

巴西国内大豆价格因汇率因素维持在历史最高水平,面积预期维持扩张较为合理,阿根廷在新总统上台后取消外汇管制,取消玉米小麦出口税,豆类出口仅降低5%,因此阿根廷国内价格玉米小麦涨幅超过大豆,阿根廷种植意愿上也是大豆转种玉米。

图表27巴西汇率与CBOT走势 图表28雷亚尔计价巴西豆价

资料来源:华泰期货研究所 资料来源:华泰期货研究所,USDA

但目前拉尼娜天气预测升温,今年很有可能发生,本次USDA报告并没有考虑拉尼娜所带来的减产情况,46.7的美豆单产是过去20年的趋势计算得出的趋势单产。三个国家而言,阿根廷大豆单产偏低,且不稳定,更容易在拉尼娜年发生干旱,在08/09年和11/12年整个生长期发生干旱,大幅减产。

图表29

资料来源:华泰期货研究所

所以目前来看,市场短期较为关注美豆种植面积的情况,虽然盘面近期可能反应了部分这方面影响,但若6月底报告增面积大幅超过预期200万英亩,市场或会有调整。短期有此震慑,预计6月CBOT大豆涨幅或受限,但从中期看整个7-8月份进入天气炒作期,如果拉尼娜8月到来,那么对美豆和全球大豆来说,牛市还在后头,如果不来或者迟来,那么美豆依然会有炒作,因为在新季度美豆库存只有3.05亿蒲式耳经不起下年度南美的折腾,因为来年阿根廷巴西大豆减产同样是大概率,单产很可能达不到目前USDA所给出的水平,所以中长期来

看的话美豆依然看涨。

(2)植物油供需

USDA5月油脂报告中,16/17年度全球油脂产量增速3.2%,其中棕油6.2%,新季度全球油脂消费增速3.1%,

新季库存下降160万吨,库存消费比连续5年下降。

豆油

USDA5月豆油平衡表,全球提高了豆油压榨量和产量以及结转库存,总供给调高了8.6万吨,工业消费调低10万吨,期末库存调高15.7万吨。库销比提高0.32%。新季度压榨量同比提高898万吨,产量提高140万吨。食用消费同比提高171万吨,工业消费提高22万吨。期末库存同比减少22万吨至366万吨。具体到国别方面,美国总压榨增27.2万吨,期末库存增加7.8万吨,新季期末库存91万吨,同比减少15万吨。阿根廷新季度压榨量同比减少140万吨,产量调低39万吨,新季库销比同比减1.2%。中国方面,没有变化,新季提高压榨量520万吨。因此,从全球来看,豆油供需此次对新季度消费期望较大,略偏多。

棕油

USDA5月棕榈油(5272, 24.00, 0.46%)平衡表,全球及印尼库销比继续下调,受厄尔尼诺影响全球15/16年度产量继续调减12万吨,期末库存调降35万吨。新季产量大幅提高383万吨,马来和印尼产量提高350万吨。但食用消费提高167万吨,工业消费提高70万吨。全球库存和库销比新季度继续下滑。具体来说,印尼新季度产量同比提高200万吨,马来西亚提高150万吨。印尼马来食用和工业消费也均有提高。报告呈中性。

图表30全球豆油平衡表 图表31美国豆油平衡表

资料来源:华泰期货研究所,USDA

图表32全球棕油平衡表 图表33全球菜油平衡表

资料来源:华泰期货研究所,USDA

USDA

(三)美豆油供需

据美国油籽加工商协会(NOPA)数据显示,2016年4月份美豆压榨量为401.51万吨,环比下降5.79%,同期五年均值为356.96万吨,仅次于去年同期创下的历史最高水平。豆油产量较3月的83.49万吨减少6.01%至78.46万吨,同期五年均值为69.12万吨;豆油库存较3月的84.32万吨增加5%至88.12万吨,去年同期为65.36万吨,同期五年均值为101.75万吨,维持在近10年以来同期次低水平。后期压榨量缩减,豆油库存预计会延续季节性下行走势。

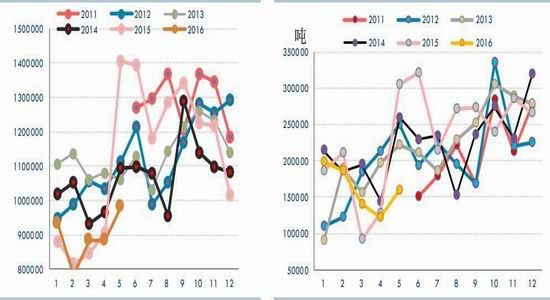

图表34美豆油产量(吨) 图表35美豆油库存

图表36美豆压榨量(白万蒲式耳) 图表37美豆粕出口

棕榈油供需格局

(1)马来供需格局

MPOB供需报告显示4月末马棕油库存量较3月末的189万吨下降4.5%至180万吨,市场此前预期4月末库存仍将达到182万吨,产量环比增加6.7%至130万吨,此前市场预期增加8%至132万吨。库存、产量均显利好,但4月出口远低于预期。当前处于棕榈季节性增产期,马棕油继续去库存,受斋月需求带动,5月份出口回升。我们认为在增产与需求的博弈下,马棕油将延续去库存格局,不应过于悲观。

因马来西亚本国消费占棕油总需求的比例小,在产量恢复期,出口将成为左右库存的重要因素。5月份,马来西亚毛棕油出口关税与4月保持一致,维持在5%,但因今年穆斯林国家的斋月始于6月初,受备货需求,5月棕油出口情况较好。船运机构SGS数据显示5月前25天马棕油出口为98.2万吨,较上月同期增11.2%,主要进口国需求欧盟,印度上升,欧盟生物柴油利润回升,进口相比上月增加约4万吨。斋月需求体现,印度和中东进口需求大幅上升。中国因价格倒挂,进口环比缩小。我们认为6月开始马棕油将见到年内低点,棕油后期难有趋势上涨。

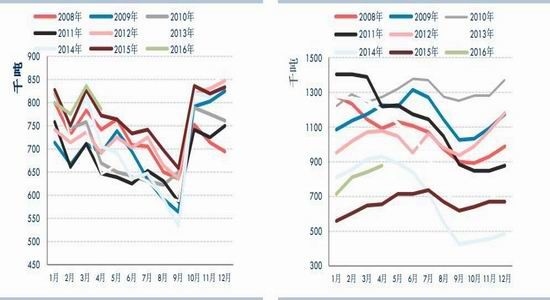

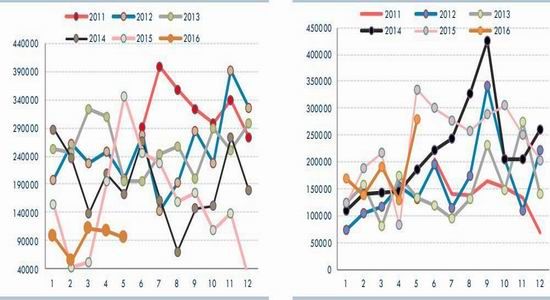

图表38 马来产量 图表39 马来消费

图表40马来出口 图表41马来库存

图表42 SGS1-25日出口总计 图表43 SGS1-25日出口到欧盟

图表44 SGS1-25日出口到中国 图表45 SGS1-25日出口到印度

图表46欧盟生柴进口利润 图表47中国进口盈利

印度方面因斋月需求近期进口增加,作为发展中国家,印度植物油需求增速稳定在7%左右。过去两年印度植物油进口远超需求增幅主要因为连续两年干旱导致国内大豆菜籽大幅减产,国内供应减少,进口依存度增加,15/16年进口增量130万吨。但16/17年度国内油籽产量因拉尼娜预期恢复,植物油进口量预期同比增量仅55万吨。

图表48印度进口植物油 图表49印度进口毛棕油

国内油脂供需

未来大豆到港量仍在高位豆油库存上升

海关数据显示,中国4月大豆进口量为707万吨,环比增加15.9%,同比增加33.1%。据天下粮仓调查显示,5月各港口进口大豆预报到港818万吨,高于4月的732.6万吨,较去年5月份的612.70万吨增长33.50%。预计未来三个月,大豆到港量依然较大,6月份最新预期维持在800万吨,7月份最新预期在760万吨,8月份预期在720万吨。以此来推,今年5-8月份大豆到港量将在3098万吨,略低于去年5-8月的到港量3149万吨,不过依旧庞大。有消息称,6月份国储大豆也可能抛出,目前国家还有400多万吨左右的国储大豆,据了解,本次拍卖的大豆多为2011年前后的大豆,抛储价在2600-2800元/吨,国储豆的去处一般是去做酱油和豆腐,东北地区大多将进入油厂压榨。港口库存目前较4月份有小幅抬升,截至5月27日,大豆港口库存约为694万吨,较4月同期增10万吨。豆油库存持续上升,目前为74万吨。

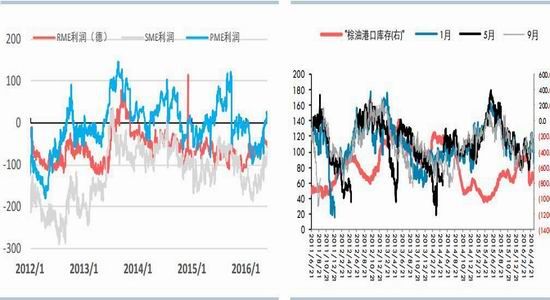

图表50中国棕榈油港口库存 图表51中国豆油港口库存

菜油拍卖成交良好后期或将替代豆油

自2015年12月以来,本轮国储菜油竞价销售会已举行了23次,累计成交菜油220万吨。菜油拍卖累计出库菜油在四成左右约90万吨,出库中流入市场的大概在40万吨左右,拍卖的菜油要在两个月内出库,随着后期出库速度加快,市场上菜油供应增多,压力不小,油菜籽大会上嘉宾认为临储菜油还是将替代豆油,拍卖280万吨菜油的话,将有100万吨用来替代豆油。临储菜油消费可能走以下渠道:精炼一级菜油后替代一级豆油,但目前一豆和一菜价差不大;用作饲料用油替代四级豆油;与国产四菜调配掺混,但用量也有限,一个月4-5万吨。总体来看,临储菜油还是需要部分替代中包装的豆油。

棕油难出进口利润库存压力不大

如图47所示,中国进口马来棕油目前亏损超过300元/吨,短期进口量较少,而天气渐热,棕油需求渐起,短期在盘面难给出进口利润的情况下,棕油库存预计会继续走低,但一旦出现利润,厂家订船速度也是很快的,在4月底时一度出现平水,当天中国订了20船棕油。

行情预测:区间震荡为主,粕强油弱持续

5月油脂一轮急跌之后,目前已回到三月初行情启动初期的水平。月末最后几天的反弹主要由棕油的低库存和高基差引领,这种反弹预计持续时间不长,幅度也不宜乐观,油脂维持区间震荡的可能性较大。后期来看,预计国内豆油相对较强,棕油短期受基差带动,近月合约较强,9月豆棕价差看缩,但目前点位介入的意义不大,远月价差看扩,建议可以逢缩小做扩大。油粕比头寸仍较有可操作性,受生猪存栏恢复影响,豆粕表现坚挺,另外后期美豆走势将对粕类有更大影响,买粕抛油套利可继续持有。

|