|

俄罗斯梅德韦杰夫如是说。自2022年以来,俄罗斯农作物持续增产,在抵消乌克兰农业负面影响的基础上,向全球尤其是中国提供了超预期的谷物及油料作物。特别地,伴随着俄罗斯西伯利亚及远东地区农业播种面积的扩张,以葵籽、菜籽为代表的油料作物规模与日俱增,深刻地影响了中国葵系、菜系油粕的进口贸易流及定价体系。

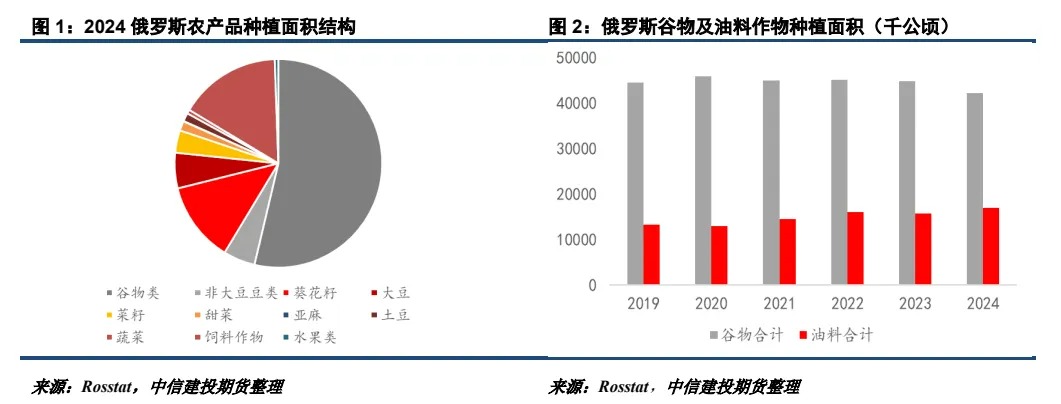

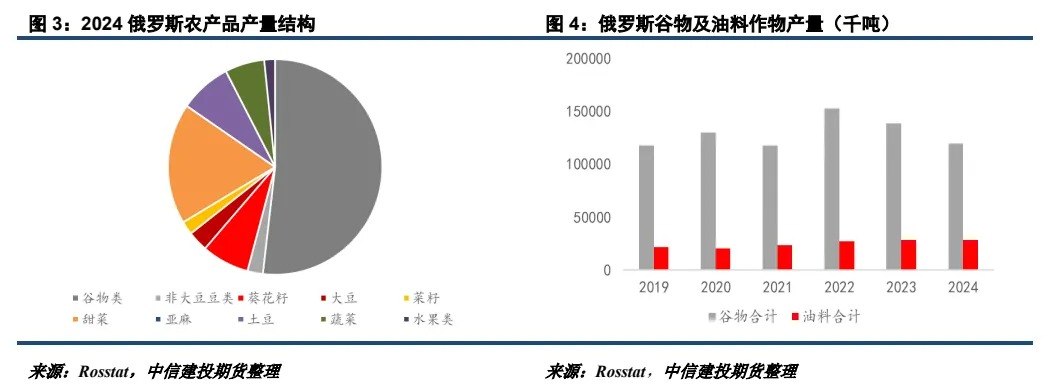

近期,俄罗斯统计局统计显示2024年俄罗斯农业产值同比增长12.7%,达到6.25万亿卢布,但俄罗斯农业生产总量同比下降3.2%,其中种植业同比下降6.5%,主要受到谷物作物播种面积下降的影响。据悉,2024年俄罗斯农业播种面积8018.5万公顷,同比减少96.8万公顷,其中小麦/大麦/黑麦种植面积同比分别减少4.2%/12.9%/19.8%。与此同时,油料作物播种面积同比增加7.1%至1886万公顷,大豆/菜籽/亚麻籽分别增加18.4%/29.3%/18.3%。不难看出,油料作物在俄罗斯农业生产中的重要性有所上升。

从产量角度来看,2024年谷物作物在俄罗斯农产品当中产量占比为52%,约1.19亿吨,四类油料作物(葵花籽、大豆、菜籽、亚麻籽)合计产量占比12%左右,约2830万吨。趋势上看,2019年至今俄罗斯谷物产量先增加后减少,2022年达到1.53亿吨顶峰后逐步回落,油料作物则从2019年的2183万吨增加到2800万吨量级以上。

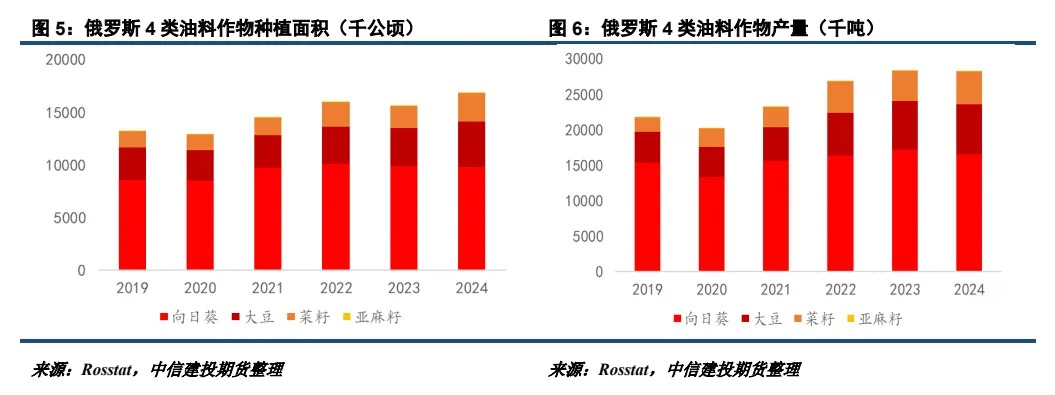

油料作物分品种来看,向日葵/大豆/菜籽种植面积分别占油料的57.9%/25.6%/16,2%左右,产量分别占油料的58.6%/24.9%/16.5%左右,亚麻籽面积和产量占比均不到1%。目前来看,葵花籽在俄罗斯油料作物中的主导地位仍然稳固。RUSEED预测本种植季俄罗斯向日葵/大豆/油菜籽的盈利能力分别为60%/35%/30%,在高种植利润的驱动下,俄罗斯种子公司分析中心认为2025年俄罗斯葵花籽/大豆/油菜籽产量有望达到1850/770/550万吨,同比分别增加360/100/90万吨。

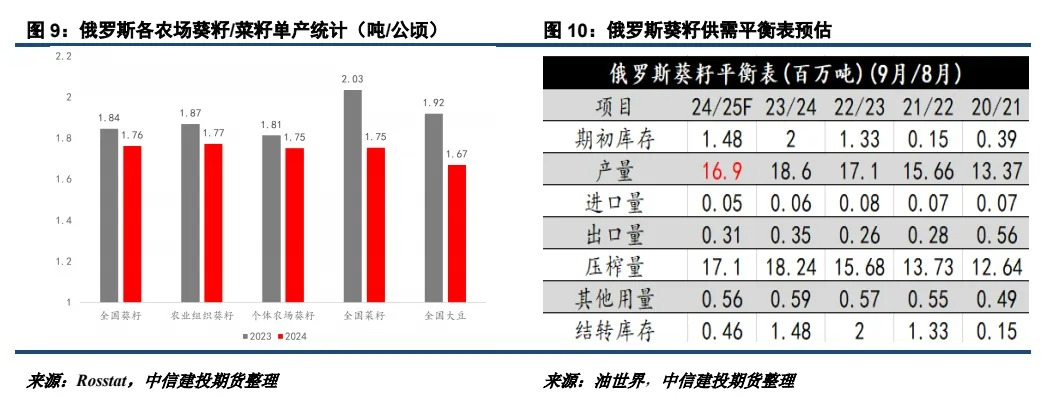

从单产表现来看,冬菜籽单产明显高于其他油料作物,2024年单产2.74吨/公顷,向日葵/大豆/春菜籽单产相对接近,分别在1.76/1.67/1.51吨/公顷,亚麻籽单产最低,仅0.76吨/公顷。在2024年期间,由于俄罗斯葵籽种植区域遭遇天气风险,市场普遍预计葵籽减产较为明显。但从Rosstat官方统计情况来看,俄罗斯葵籽产区伏尔加联邦区/西伯利亚联邦区分别增产74/28万吨,南部联邦区/中央联邦区分别减产118/31万吨,增产与减产相互抵消,最终2024年俄罗斯葵花籽产量达到1657.4万吨,同比仅下降68.5万吨,与国际机构的预估减产大相径庭。

根据Rosstat的统计,2024年俄罗斯葵籽/菜籽/大豆单产均有所下滑,全国葵籽平均单产从2023年的1.84吨/公顷下降到1.76吨/公顷,农业组织和个体农场平均单产分别为1.77吨/公顷和1.75吨/公顷,差距不大。相比而言菜籽的减产幅度更为明显,从2023年的2.03吨/公顷下降到1.75吨/公顷,降幅14%。油世界前期预估24/25年度俄罗斯葵籽产量为1690万吨,与俄罗斯官方的1657.4万吨相差不是很大。然而,油世界预估23/24年度俄罗斯葵籽产量1860万吨,而俄罗斯官方数据仅为1726万吨,相差134万吨,导致二者对于24/25年度俄罗斯葵籽减产幅度估计偏差较高。换言之,目前对于俄罗斯葵籽产量的分歧集中在23/24年度的旧作产量,而非24/25年度的新作。

Rosstat和油世界对于23/24年度俄罗斯葵籽产量的预估谁更可信?我们目前倾向于认为油世界23/24年度俄罗斯的葵籽产量数据偏高,从而导致其对24/25年度俄葵籽的减产幅度有所高估,24/25年度俄罗斯葵籽减产幅度应该在4%-5%左右,而非10%-11%。

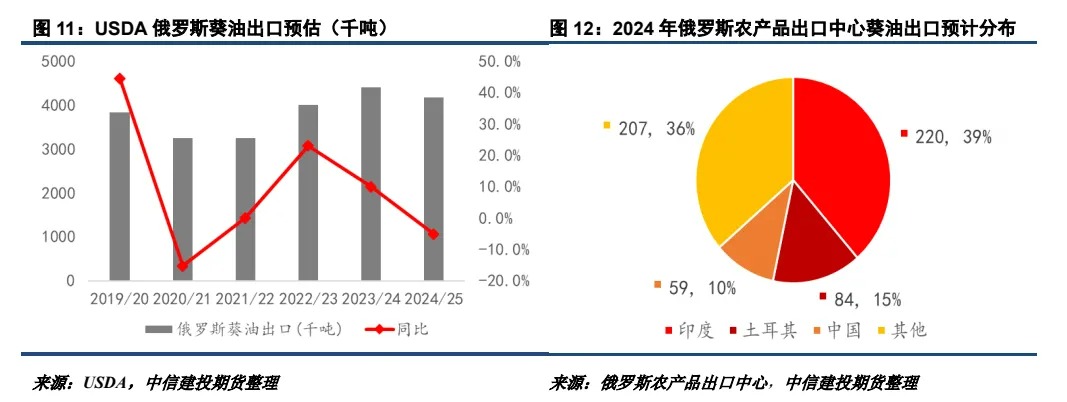

俄葵籽作物年度通常为9月-次年8月,可以将24年1-8月的俄葵油主要视作旧作,9-12月的主要视为新作。俄罗斯农产品出口中心预估2024年俄罗斯葵油出口数量达到570万吨,而俄罗斯农业集团负责人也在KazOil-2025会议上预测24/25年度俄葵油出口量达到550万吨,且在本季结束时库存将达到70.4万吨,为过去7个季节以来的最高水平,表明俄罗斯24年葵油出口供应相对充足,目前库存水平也不低。分拆来看,俄罗斯油脂市场分析机构数据显示24年1-8月俄罗斯出口葵油为377万吨。换言之,24年俄罗斯570万吨左右的出口葵油当中,旧作约占2/3(377万吨),新作约占1/3(193万吨),分布相对均匀。此外,24年11月俄罗斯还将葵油出口零关税调整为2891.1卢布/吨的出口关税,理论上会抑制出口意愿,但从数据表现来看俄罗斯目前葵油出口仍然强劲,减产及出口关税并未导致数据回落。

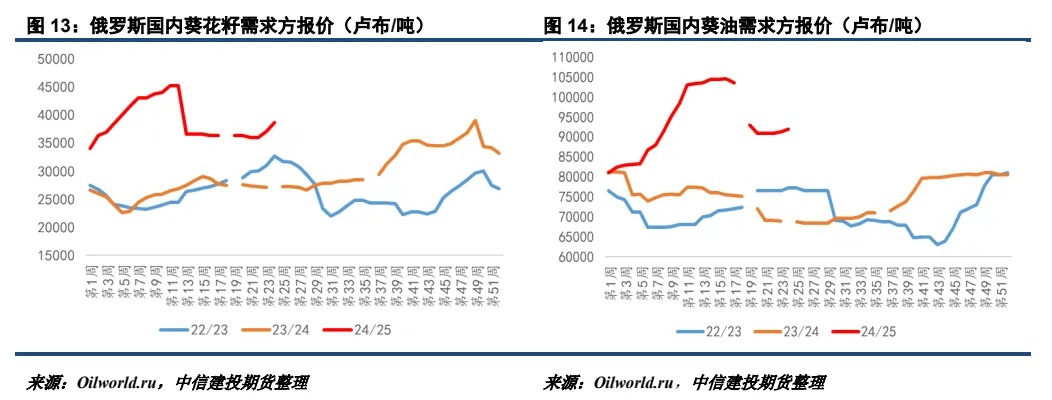

后期我们对于俄罗斯葵油出口潜力仍以乐观思路看待。11月俄罗斯葵油出口关税的实施,原意是保障其国内供应,并增加出口税收收入。然而近期俄罗斯油脂联盟宣称2024年俄罗斯植物油产量超过1040万吨,同比增长6.9%,植物油自给率将超过《粮食安全学说》设定目标的2.8倍。目前俄罗斯国内葵籽及葵油报价相对平稳,虽然价格高于历史同期,但已从高位回落,预计造成的通货膨胀压力比较有限。在俄罗斯国内植物油需求有限,而供应相对充足的背景下,我们预计俄罗斯仍将通过出口植物油赚取更多外汇收入。

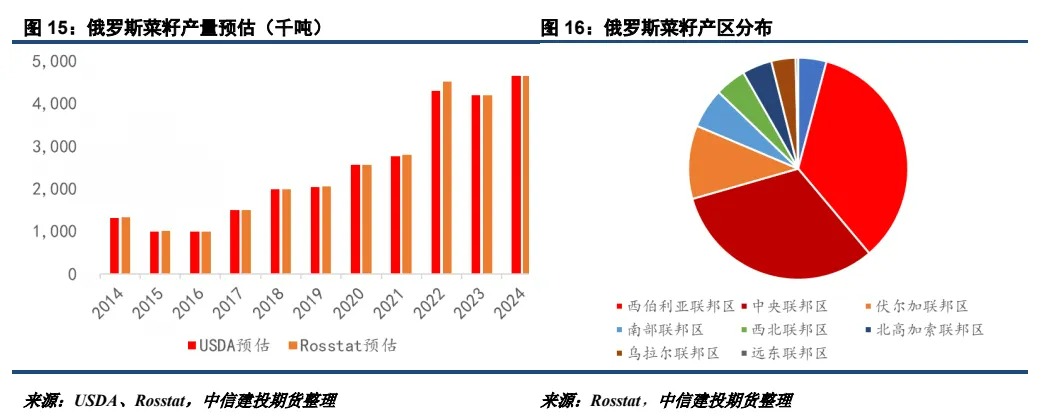

菜籽方面,俄罗斯统计局数据显示其种植面积从211.2万公顷增长到274.1万公顷,增幅达到29.8%,十分惊人。然而俄罗斯菜籽产量并未如预想中那样突破500万吨量级,受霜冻等天气灾害影响,其冬菜籽/春菜籽单产分别为2.74/1.51吨/公顷,同比下降0.1/0.3吨/公顷,导致官方产量仅466万吨,部分机构预测在450万吨左右,同比增产在30-50万吨左右。另外,俄罗斯西伯利亚产区产量占比36.2%,高于中央联邦区的33.2%,且未来仍有较大种植潜力,预计权重将进一步提升。由于西伯利亚地区离中国较近,这暗示着俄罗斯的新增菜籽产量或更多依赖中国地区进行消化。

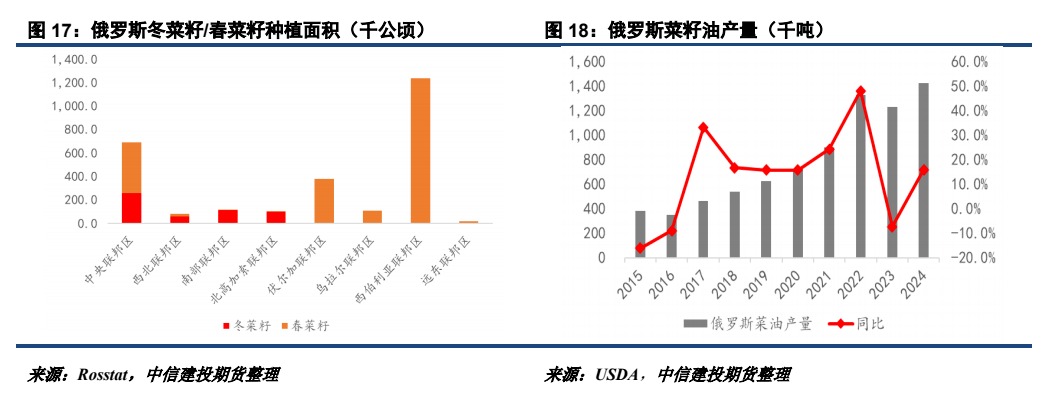

目前俄罗斯冬菜籽和春菜籽种植面积占比分别在20%和80%左右,其中冬菜籽多种植在中央联邦区和南部联邦区等俄罗斯的欧洲部分,而扩张较快的西伯利亚联邦区则主要种植春菜籽。从单产敏感性来看,春季天气灾害主要冲击俄罗斯欧洲产区,夏季的天气灾害则主要冲击西伯利亚地区。2024年USDA估计俄罗斯菜籽油产量142.4万吨,同比增长16%左右,而其国内消费量增长缓慢,约19万吨,因此大约有120万吨菜籽油可供出口。

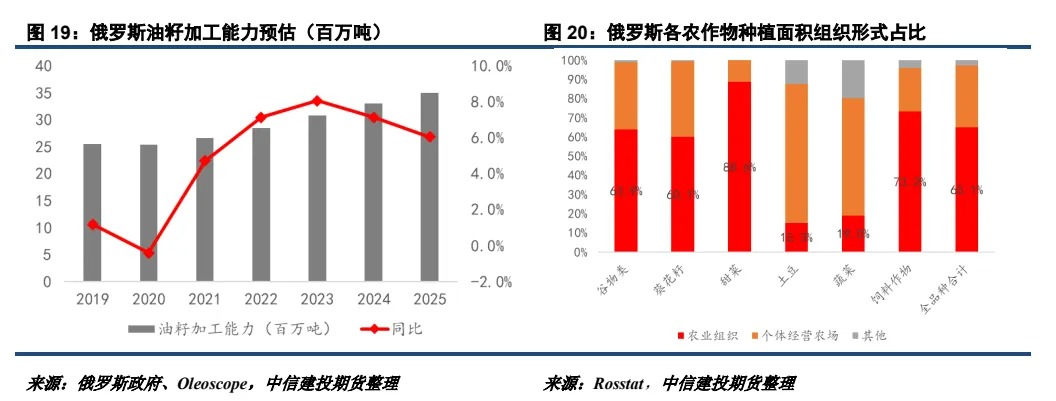

与俄罗斯油料作物增产相对应的是其油籽加工能力的不断增长。Oleoscope预计2024年俄罗斯年油籽加工能力将达到3300万吨,比其油料作物合计产量高出470万吨,2025年产能更有望扩张到3500万吨。从这个角度看,即便俄罗斯油料产量再增加500万吨,其压榨能力也不成问题。另外,目前俄罗斯葵籽种植当中规模以上农业组织占比约60%,低于所有作物65%的平均水平,未来种植效率仍有提升空间。

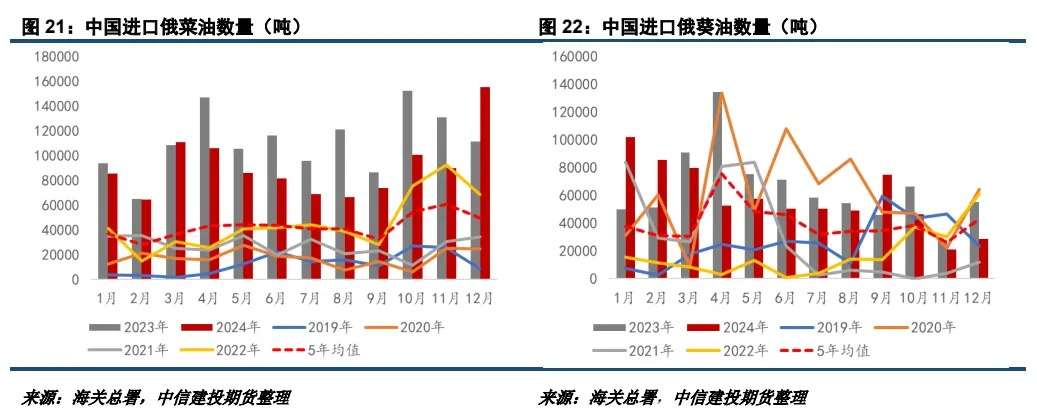

对于中国而言,来自俄罗斯的菜油、葵油以及潜在的菜粕、葵粕供应有利于丰富油脂油料作物的进口来源,降低对于加拿大、乌克兰等地区的依赖程度。2024年中国进口俄菜油/俄葵油数量分别为109/70万吨,占总进口的58%/64%,重要性可见一斑。

总的来说,2024年俄罗斯油料作物产量维持增长态势,其中葵籽仍占据主导地位,虽有一定程度减产,但在对外出口方面依然维持稳健。俄罗斯菜籽播种面积增长迅猛,但受恶劣天气影响增产幅度不达预期。2025年随着播种面积潜力的进一步释放,若单产表现恢复,预计俄罗斯菜籽产量仍有较大增幅,潜在菜油供应依然较多。但我们需要指出,如果2025年俄乌军事冲突能够终止,俄罗斯出口贸易流或迎来重塑机遇,对欧洲的出口比例可能回升,届时中国葵系、菜系估值体系或再起变化。

|