|

7,8月份美豆处于天气市,天气炒作有望对市场形成阶段性的推动作用,国内油脂油料也将受到美豆影响。目前加菜籽到港成本价格持续攀升,料将继续支撑国内菜油粕价格,但是豆粕库存攀升至历史高位,高居难下,或菜粕形成较强压力。而抛储菜油持续消耗,油脂消费最淡的季节已经过去,供需皆有转好。

一、主要影响因素分析

(一)基本面分析

1.全球菜籽新年度的产量小幅增加

根据布瑞克数据预测,2017/18年度菜籽收获面积36780公顷,产量7257.5万吨,作为对比,2016/17年度菜籽收获面积33650公顷,产量6905.4万吨,菜籽收获面积增幅加大,主要原因是加拿大,和澳大利亚新年度的菜籽种植面积扩大,但是澳大利亚因天气干旱影响,产量预估大幅下滑。

(全球油菜籽供需平衡表,数据来源:布瑞克数据)

欧盟方面:6月30日,欧盟委员会下调欧盟2017年油菜籽产量预估至2,170万吨,之前一个月预估为2,190万吨,下调20万吨。最新预估数据仍远高于去年令人失望的1.970万吨。油菜籽是欧盟主要的油籽作物,用于加工植物油、牲畜饲料和生物燃料。在发布的报告中,委员会下调油菜籽产量预估,因受到热浪侵袭。

加拿大方面:多伦多6月29日,加拿大统计局(Statscan)发布的主要大田作物播种面积报告显示,2017年加拿大油菜籽播种面积将达到创纪录的2280万英亩,高于4月份预测2240万英亩,比上年提高12.1%,也高于市场预期水平。报告显示,在头号产区萨斯喀彻温省,油菜籽播种面积为1260万英亩,比2016年提高13.6%;阿尔伯塔省的油菜籽播种面积为690万英亩,比上年提高16.5%。这份报告是基于加拿大统计局在5月26日到6月12日期间对农户进行的调查。

澳大利亚方面:7月18日,据美国农业部发布的7月份全球农业产量报告显示,澳大利亚大部分的冬季农作物产区持续干燥,下层土墒情不足,造成播种面积下滑,油菜籽单产可能比五年平均水平减少8%。自播种工作于5月份开始以来,降雨量一直远远低于正常水平。冬季农作物在5月和6月播种。卫星植被数据显示,5月到6月期间所有冬季农作物产区的作物状况低于平均水平。美国农业部预计2017/18年度澳大利亚油菜籽产量预计为320万吨,比上月预测值低50万吨或14%,比上年减少94万吨或23%。播种面积预计为260万公顷,比上月预测值低20万公顷,不过比上年增加27万公顷或12%。单产预计为1.23吨/公顷,是过去十年来的倒数第四。

2.进口菜籽和国产菜籽目标市场继续分化

目前国内黄淮地区的菜籽基本收割完毕,新季菜籽的开秤价为2.2-2.3元/斤,比去年高出了0.2元/斤,两湖地区的菜籽开秤价高达2.5元/斤。主要原因是菜籽种植收益较低,导致种植面积的减少,菜籽供不足需的格局推动菜籽价格的上涨。目前国产菜籽主要以“小榨浓香型”的方式流向市场,满足传统地区的菜油消费习惯,小榨浓香型”菜油采用物理压榨法,香味更浓,也更符合当地的口味,费用在12000-13000元/吨,利润较为可观,但是流入大宗商品市场的数量逐渐减少。而进口菜籽压榨后用于主流的消费渠道,用量大,范围广。可见国产菜籽和进口菜籽的目标市场有进一步分化的趋势。

根据布瑞克数据评估,2016/17年度菜籽种植面积是380万公顷,菜籽产量为570万吨。作为对比,2015/16年度的菜籽种植面积是420万公顷,菜籽产量680万吨。因此菜籽产量减少了110万吨,进一步加剧了国内菜籽的紧张格局,面对国内菜籽的供应缺口,预计国内将调高菜籽进口量来保障国内的菜籽需求。在5月份国家农业部在市场供需报告中预测新季度油菜籽进口量将超过400万吨,新季度我国菜籽库存消费比小幅上扬,主要是因为调高了进口量,因此上调了年度库存,这也暗示了我国菜籽供需将进一步受到国际菜籽市场价格的影响。

(中国油菜籽供需平衡表,数据来源:布瑞克数据)

3.加菜籽进口成本提高将支撑菜籽菜油价格。

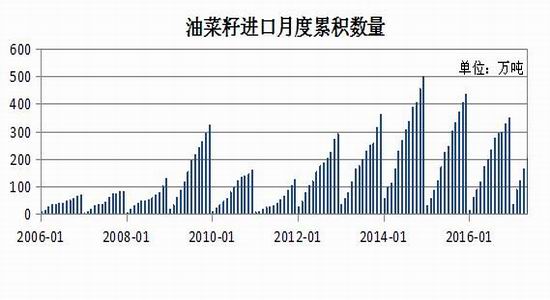

2017年1-5月份我国进口菜籽累积205万吨,同比增幅19.18%。抛储菜油日益消化,渠道库存逐渐减少,国产菜籽减产格局依旧,后市对进口菜籽的依赖程度将更高,菜籽进口数量依旧保持增长趋势。当前我国菜籽的进口近乎全部来自于加拿大,截止7月28日,加菜籽到港成本在4037元/吨,较上月同期涨幅4%,加菜籽近期的上涨将支撑进口菜籽和进口菜油的到港成本。

(中国进口油菜籽月度累计数量表,数据来源:布瑞克数据)

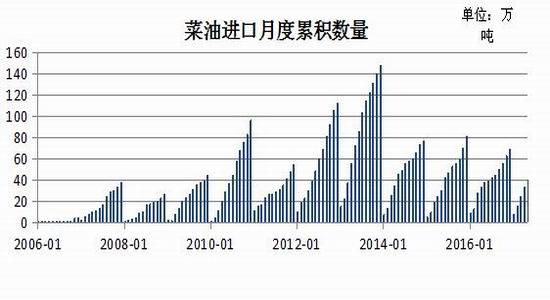

菜油在2017年1-5月份累计进口量为39.81万吨,较去年同期涨幅5.48%。近两月菜油进口数量有所增加,抛储菜油渠道库存已经不多,国内菜籽减产格局将限制菜油产出,进口菜油作为补充供应的一种渠道,更逐渐受到重视。而油脂市场需求最淡的时候已经过去,后市需求将是逐步转好的过程,菜油的供应显得较为重要。

(中国菜油月度累计数量表,数据来源:布瑞克数据)

(中国菜粕月度累计数量表,数据来源:布瑞克数据)

2017年1-5我国菜粕累计进口35.80万吨,总体是去年同期的两倍,进口数量较为可观。前期因南方持续性的阴雨天气,影响水产养殖的进程,菜粕的需求量并未明显提高,近期天气逐渐转好,菜粕用量有望增加,另一方面,作为替代品的豆粕库存量持续攀升,已至历史高位水平,令菜粕价格承压,根据市场了解,由于豆菜粕价差偏低,菜粕饲料成本的占比已经调至历史低位水平。

2.抛储菜油渠道库存逐渐减小

菜油抛储进度

(菜油抛出进度变化表,数据来源:国家粮食交易中心)

根据中国粮油网数据显示,截止7月11日,临储菜油累计出库约205万吨,实际被终端消费量约150万吨,预计当前抛储菜油渠道库存剩下55万吨未被市场消化。抛储菜油的供应压力已经逐渐趋缓,同时近期油脂盘面整体上行,菜油的现货价格也得到提振,现货价格回归至抛储的成交均价附近,这将改变之前中间商的惜售情绪,而加快抛储菜油的流出。

由市场调研信息,两湖地区临储油大部分集中在中粮、益海两大集团手中,市场上拍卖的临储菜油库存已经不多,中小型民营企业因为资金成本的问题被迫进行销售,大部分的菜油已经卖完,因此抛储菜油对市场的供应压力已经不大。

二、主要资金行为分析

油菜籽期货成交和持仓量萎靡,暂不细述。

(郑州菜粕前二十名净持仓变化图,数据来源:郑州商品交易所)

7月份郑州菜粕1709合约前二十名净空持仓呈缩减态势,净空持仓量跌至今年的低位,预示资金做空的意愿减弱,而当前由于受美豆天气因素不确定性的阻扰,多空都趋于谨慎。

(郑州菜油前二十名净持仓变化图,数据来源:郑州商品交易所)

7月份郑州菜油1709合约前二十名净空持仓呈先抑后扬的走势,伴随菜油期价重心的逐步上移,7月份的净空数量再度走高,令期价上方承压,预示上方压力位附近做空意愿较强。

三、菜籽类期价走势技术分析

7月份郑州油菜籽期货偏强震荡,重心维持在5000元/吨关口上方运行。菜籽1709合约临近交割,预计持仓量和成交量都将显著下滑,菜籽期货料再度归于沉寂。

(郑州菜籽文华指数日K线图)

郑州菜粕指数呈先扬后抑的走势。指数上行至2400元/吨整数关口受阻,持续回落至2200元/吨关口上方,均线系统交织聚拢,MACD的DIFF与DEA线延续下行趋势,期价或面临进一步的调整,预计维持震荡格局,在下方震荡调整。主力1709合约上方压力位看2480元/吨,下方支撑位看2200元/吨。

(郑州菜粕文华指数日K线图)

菜油期货7月份走势强于菜粕,指数上行较为坚挺,整体呈现重心上移的过程。菜油新主力1801合约在6850元/吨附近面临较强压力,在7月下旬多次上攻失败,但期价仍维持在6650元/吨上放运行,中长期均线延续上行趋势,但是短期均线已有前期的上行逐渐走平,暗示期价或将面临调整。期价上方压力位看6850元/吨,下短期支撑位看6650元/吨,中线支撑看6350元/吨。

(郑油文华指数日K线图)

四、2017年8月份菜籽类市场展望及期货策略建议

油菜籽方面,国产菜籽上市至今,由于产量偏少,供应趋紧,“小榨浓香型”受到喜爱,需求较好,供需两端共同作用,菜籽价格较为坚挺。国产菜籽贸易量少,且时间较短,而进口菜籽不能进行交割,使得菜籽期货活跃时间较短,且成交较为有限,活跃度较低迷,不建议操作。

菜籽粕方面,当前处于水产旺季,前阶段因南方地区常处于阴雨天气,影响水产养殖,需求量受到一定限制,但是随着天气的转好,需求量有望进一步提升。供应方面,加菜籽近期价格持续攀升,出口表现强劲,但是当前豆粕库存也攀升至历史高点,豆菜价差跌至低点,这将是菜粕上涨的阻力,操作思路以逢低试多为主。

对于短线操作者,建议菜粕1709合约依托5日线短多交易。中长线操作者建议操作1801合约,可在2200元/吨下方分批介入多单,止损2100。

菜籽油期价底部形成头肩底形态,重心不断上移,但1801合约期价在6850元/吨附近面临较强抛压,8月份菜油消费虽好于前期,但仍处于全年消费较淡的阶段,预计菜油期价的走势以震荡调整为主,但是下方的支撑较强。因而建议8月份菜油以逢低试多的操作思路对待。

对于短线操作者,可依托20日均线短多操作,上面面临前高可逐步止盈,呈滚动操作模式。对于中长线操作者,建议在6650元/吨附近介入多单,止损6500元/吨。

|